Tout savoir sur la comptabilisation des aides à l'apprentissage

La comptabilisation des aides à l'apprentissage est un élément important de la gestion financière de votre entreprise. Ces aides à l'apprentissage, considérées comme des subventions d'exploitation, sont enregistrées dès leur acquisition. Leur traitement peut varier en fonction de leur nature, que ce soit une aide unique à l'embauche d'un apprenti ou une aide exceptionnelle. Pour faciliter leur suivi, différents comptes tels que le 791 ou le 74 sont utilisés. Voyons quelles aides à l'apprentissage vous pouvez obtenir pour l’embauche d’un apprenti et comment les enregistrer dans votre comptabilité.

Comprendre l'aide à l'apprentissage

Définition et objectifs des aides à l'apprentissage

Les aides à l’apprentissage constituent l’ensemble des moyens, méthodes et ressources qui ont pour objectif de faciliter l’apprentissage. Elles peuvent être notamment des outils pédagogiques, des conseils et des aides financières pour les entreprises.

Aides à l’apprentissage : à quoi servent-elles ?

L’utilité des aides à l’apprentissage semble assez évidente. Elles ont vocation à réduire le coût salarial des apprentis pour leurs employeurs.

Ainsi, elles peuvent être une incitation de l'État à embaucher ces profils dans les entreprises. Elles sont un levier intéressant d’insertion professionnelle pour les jeunes publics.

Au final, entre les réductions de charges sociales et les aides forfaitaires, un apprenti supplémentaire représente un coût très faible pour une petite entreprise.

Cadre légal et réglementaire

Législation en vigueur concernant les aides à l'apprentissage

Les aides à l’apprentissage sont régies par un cadre réglementaire qui fixe les conditions d’éligibilité.

Conditions d'éligibilité aux aides

Les conditions d’éligibilité varient en fonction des aides, on peut citer notamment :

- la conclusion d’un contrat d’apprentissage ou de professionnalisation ;

- le niveau du diplôme ;

- l’âge de l’apprenti ;

- la taille de l’entreprise.

Étapes pratiques de la comptabilisation des aides à l'apprentissage

Identification des aides perçues

Il y a 2 grands types d’aide à l’apprentissage :

- les exonérations de cotisations sociales, salariales et patronales ;

- les aides forfaitaires.

Selon la catégorie, la comptabilisation des aides est différente.

Enregistrement comptable

Les exonérations de cotisations sociales patronales ne sont pas comptabilisées. L’entreprise comptabilise le montant des cotisations réellement dues.

Les aides forfaitaires (l'aide unique et l’aide exceptionnelle) sont octroyées du fait de l’embauche, elles ne sont pas le remboursement de frais. Comptablement, elles sont analysées comme une subvention d’exploitation. La comptabilisation de ces aides se fait donc dans le compte 74 « Subvention d’exploitation ».

Suivi et justification

Pour gérer au mieux la trésorerie de votre entreprise, faites un suivi régulier des aides et des modalités de versement.

Avantages et impacts sur l'entreprise

Les aides à l’apprentissage permettent de limiter le coût de l’apprentissage, ce qui vous permet de former des jeunes à vos méthodes de travail.

Impact financier des aides à l'apprentissage

Les aides forfaitaires versées la 1ère année de contrat permettent à l’entreprise d’avoir un coût très faible la 1ère année de formation.

Avantages stratégiques et opérationnels

Stratégiquement, l’emploi d’un apprenti vous permet de recruter et de former à un moindre coût grâce aux aides.

Quelles sont les aides pour les formations en apprentissage ?

L’aide unique à l’apprentissage

Cette aide s’adresse aux employeurs ayant un effectif de moins de 250 salariés. Ils doivent avoir conclu un contrat d'apprentissage à compter du 1er janvier 2019.

Ce contrat doit viser à la préparation d’un diplôme ou d’un titre à finalité professionnelle de niveau inférieur ou égal au bac.

Pour les contrats conclus depuis le 01/01/2023, l’aide est d’un montant maximum de 6 000€ attribuée au titre de la première année.

Le versement de l’aide est fait mensuellement, par anticipation de la rémunération versée à l’apprenti en attendant la DSN. Attention, elle n’est pas due durant les mois sur lesquels le contrat de travail pourrait être suspendu.

Pour pouvoir bénéficier de ce dispositif, l’employeur doit adresser le contrat d’apprentissage à son Opco. Les démarches pour faire cette demande sont à accomplir avant le début de l’exécution du contrat d’apprentissage ou, au plus tard, dans les cinq jours ouvrables qui suivent.

L’aide est gérée par l’ASP (Agence de Services et de Paiement) qui notifie la décision d’attribution de l’aide et les modalités de paiements.

L'aide exceptionnelle de l'État à l'apprentissage est-elle toujours d'actualité ?

Une aide financière à l'embauche exceptionnelle et temporaire avait été mise en place pour les contrats conclus jusqu’au 30/06/2022. Elle concernait la préparation de diplômes équivalents au plus à un master. Bonne nouvelle ! Ces aides sont prolongées jusqu'au 31 décembre 2024.

Nous vous expliquons comment en bénéficier.

Comment bénéficier de l’aide exceptionnelle (allant jusqu'à 6 000€) en embauchant un jeune apprenti ?

En plus de l’aide unique à l’embauche d’un apprenti, l'État a mis en place une aide exceptionnelle d’un montant maximum de 6 000 €.

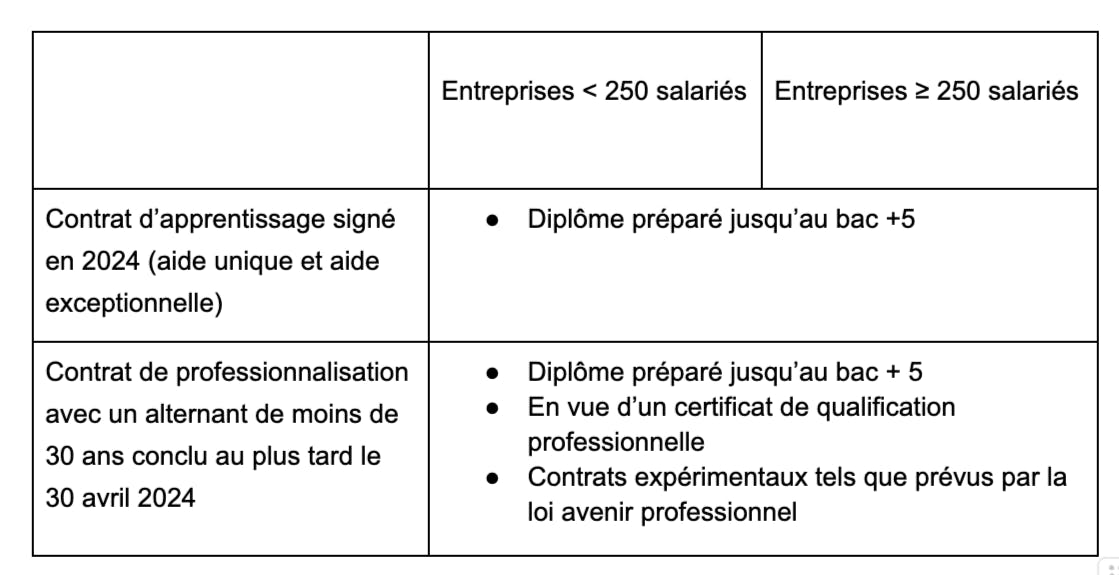

En 2024, cette aide est ouverte aux contrats d’apprentissage signés en 2024 ainsi qu’aux contrats de professionnalisation conclus au plus tard le 30 avril 2024.

Conditions d’attribution en 2024

Suivez 17 actions de cette checklist et optimisez dès maintenant votre tréso !

Les entreprises d’au moins 250 salariés sont soumises au respect d’un quota d’alternants dans leurs effectifs.

Crédits d'impôt et exonérations de charges

Les exonérations de cotisations sociales

Sachez qu’un apprenti supplémentaire ne vous coûtera que très peu de cotisations sociales. En effet, vous bénéficiez de la réduction générale des cotisations. Les charges patronales ne représentent alors que quelques pourcents de la rémunération brute versée à votre apprenti.

Charges sociales salariales

L’exonération de cotisations sociales salariales est de 100% pour les rémunérations inférieures ou égales à 79% du SMIC. La fraction excédentaire est assujettie aux cotisations sociales.

Charges sociales patronales

La réduction générale des cotisations patronales s’applique aux rémunérations des apprentis.

Le salaire des apprentis est exonéré de CSG/CRDS. Cette exonération ne porte pas sur l’intéressement et la participation.

Réduction d’impôt

Ensuite, les petites entreprises embauchant des apprentis supplémentaires peuvent, sous conditions, être exonérées de la taxe d’apprentissage.

Les avantages de l’apprentissage sont nombreux !

👉 Vous souhaitez en savoir plus sur l’embauche d’un apprenti ? C’est par ici !

Contrat d’apprentissage : comment comptabiliser les aides à l’apprentissage ?

Comment comptabiliser des aides à l'embauche d'un jeune apprenti comme subventions d’exploitation ? Comment utiliser le compte 791 ?

Il n’est pas rare de rencontrer les deux traitements : subvention d’exploitation ou transfert de charges.

Les aides forfaitaires (l'aide unique et l’aide exceptionnelle) sont octroyées du fait de l’embauche, elles ne sont pas le remboursement de frais. Comptablement, elles sont analysées comme une subvention d’exploitation. Elles sont donc enregistrées dans le compte 74 « Subvention d’exploitation ».

Lors du versement, le schéma d’écriture serait :

- crédit du compte 740 « subvention » ;

- débit du compte 512 « banque ».

À l’inverse des aides versées qui représentent des remboursements forfaitaires, certaines sommes s’imputent plutôt dans le compte de “transfert de charges d'exploitation”.

La comptabilisation des réductions de charges patronales

Dans ce cas, il n’y a en général pas d’enregistrement spécifique à réaliser. La réduction conduit simplement à une diminution des cotisations sociales à verser aux organismes. Le montant dû est donc normalement enregistré dans les comptes de charges sociales :

- compte 43 « Sécurité sociale et autres organismes sociaux » ;

- en contrepartie du compte 645 « charges de Sécurité sociale et de prévoyance ».

Des aides sont régulièrement proposées aux employeurs d’apprentis. Elles permettent aux petites entreprises de réduire nettement les coûts salariaux engendrés par ces embauches. Et quoi de mieux que de former directement un futur salarié aux métiers dont votre entreprise a besoin ? Ainsi, dès la fin de sa formation, il sera immédiatement opérationnel pour contribuer au bon fonctionnement de votre affaire.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus