Qu'est-ce qu'un compte d'exploitation prévisionnel ? Comment le réaliser ?

Vous vous demandez ce qu’est le compte d’exploitation prévisionnel et comment il se présente ? Ou encore quelle est la différence avec le compte de résultat ? Vous êtes au bon endroit. Le compte d’exploitation prévisionnel permet de connaître les recettes et les charges d’exploitation de votre entreprise sur une période donnée. Il s’agit donc d’un outil crucial pour la gestion de votre société. Dans cet article, on vous dit tout pour réaliser un compte d’exploitation prévisionnel et connaître les éléments à prendre en compte !

Définition d'un compte d'exploitation prévisionnel

Dès lors qu’une entreprise fait une demande de financement auprès d'un établissement bancaire, il est très fréquent que ce dernier demande un compte d’exploitation prévisionnel. En effet, le compte d'exploitation prévisionnel est un élément essentiel du Business Plan. Il permet de poser des éléments chiffrés nécessaires pour piloter votre entreprise lors de ses premiers mois de fonctionnement ou pour montrer le développement de votre activité. Il est établi sur 3 ans et permet de lister à la fois les produits prévus sur cette période, les charges nécessaires à cette activité, mais également les financements prévus ainsi que les investissements à venir.

L’objectif du compte d'exploitation prévisionnel est de montrer à la banque la capacité de votre entreprise à honorer ses engagements de remboursements de l’emprunt sollicité.

Quelle différence entre le compte d'exploitation et le compte de résultat ?

Le compte de résultat et le compte d’exploitation sont des notions similaires.

La seule différence vient de la périodicité.

En effet, le compte de résultat est réalisé 1 fois par an au moment du bilan alors que le compte d’exploitation peut être réalisé par période (mensuelle, trimestrielle, etc).

Le compte de résultat ou le compte d’exploitation contiennent les mêmes éléments.

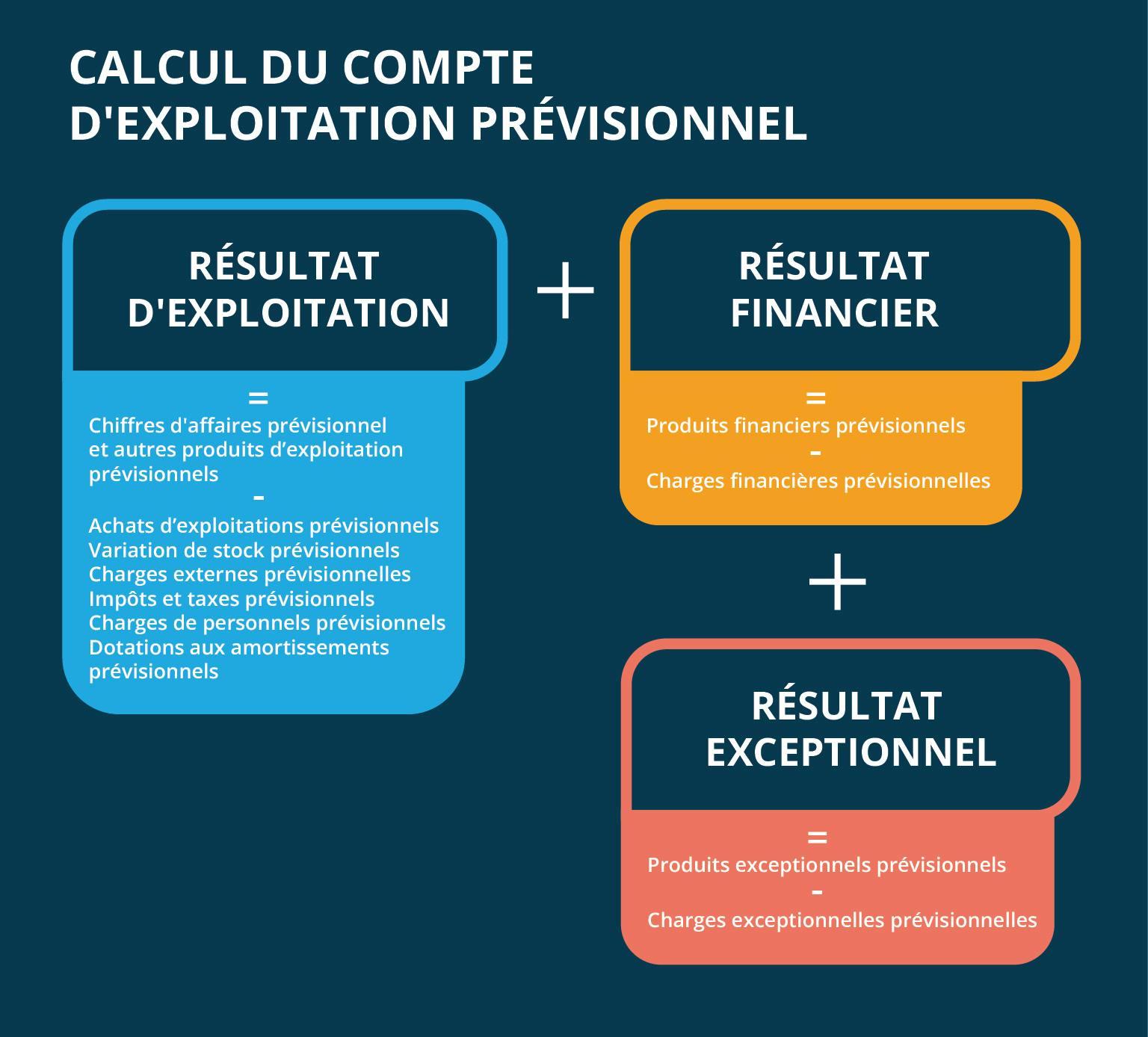

Ils se divisent en 3 résultats cumulés :

- Le résultat d'exploitation tient compte des charges et des produits d’exploitations. Les charges regroupent entre autres les achats de marchandises, fournitures et matières premières, les impôts et taxes liés à l'exploitation, les variations des stocks, les dotations aux amortissements et provisions d'exploitation ainsi que les charges de personnel auxquels peuvent s'ajouter des frais divers : location, publicité, etc. Les produits comprennent, les sommes ou valeurs reçues ou à recevoir en contrepartie de la fourniture par l'entité de biens, services, travaux, la production stockée ou non stockée au cours de l'exercice, la production immobilisée, les reprises sur amortissements et provisions, les transferts de charges.

- Le résultat financier tient compte des charges et des produits financiers. Les charges financières regroupent les intérêts d’emprunt, les différents frais et commissions bancaires, les dotations et provisions financières Les produits financiers regroupent les intérêts de placements, les reprises sur provision financière, les cessions de valeurs mobilières de placement

- Le résultat exceptionnel tient compte des charges et produits exceptionnels, c'est-à-dire à des opérations non récurrentes de la société car non liées à son activité. Les charges exceptionnelles sont des charges qui n’entrent pas dans le cycle d’exploitation de l’entreprise. Il peut s’agir entre autres des coûts liés à des licenciements, des créances irrécouvrables ou des pénalités sur marché. Les produits exceptionnels quant à eux, regroupent les produits qui n’entrent pas dans le cycle d’exploitation de l’entreprise. Il s’agit, entre autres, des pénalités clients, les produits de cessions de biens et matériels de l’entreprise (produits de cessions des éléments de l’actif) ou des dégrèvements d’impôts.

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

Comment établir un compte d'exploitation prévisionnel ?

Pour établir votre compte d’exploitation prévisionnel, il faut tout d’abord faire une estimation la plus fiable possible du chiffre d’affaires que vous avez prévu de réaliser sur les 3 années du prévisionnel.

C'est un point crucial car généralement le chiffre d’affaires prévisionnel est la principale incertitude car il est bien plus difficile à appréhender que les charges. C’est surtout essentiellement de lui que va dépendre la capacité de l’entreprise à rembourser l'emprunt contracté.

C’est pourquoi, pour calculer le chiffre d’affaires prévisionnel, il faut normalement s’appuyer sur les résultats d’une étude de marché qui permet d'établir des hypothèses. Cela permet généralement de rassurer les établissements prêteurs.

Une fois que le chiffre d’affaires prévisionnel est posé, il convient de lister l'ensemble des dépenses prévisionnelles qui seront nécessaires à sa réalisation.

Parmi les plus courantes, nous pouvons citer :

- les achats de marchandises, de matières premières et matériaux à prévoir,

- les achats de petits matériels et de fournitures,

- les dépenses de sous-traitance,

- les dépenses d’énergie,

- les frais de transport,

- les loyers immobiliers, locations de matériel et crédits-baux,

- les dépenses d’entretien et de réparation,

- les dépenses d’intérim,

- les honoraires versés aux tiers (expert-comptable, avocat) et commissions,

- les dépenses de communication et de télécommunication,

- les frais de déplacement,

- les impôts et taxes,

- les salaires et charges sociales,

- les intérêts sur emprunts,

- et les dotations aux amortissements.

Bien entendu, si l'entreprise est soumise à l’impôt sur les sociétés, il convient de calculer ce dernier et de l’intégrer au compte d’exploitation prévisionnel. Le règlement de cet impôt viendra baisser le résultat d’exploitation et donc le niveau de trésorerie disponible au moment de son règlement.

Comment calculer un compte d'exploitation prévisionnel ?

Le compte d’exploitation prévisionnel est composé de plusieurs variables.

Bien entendu l’ensemble des produits et charges s’entendent HT pour une société assujettie à la TVA. Si la société est en franchise en base, les montants sont à prendre TTC .

Dans ce cas, il faut prendre en compte l'éventuel dépassement du seuil du régime de franchise en base de TVA dans la projection pour un éventuel assujettissement à la TVA au cours des 3 années projetées.

Comment analyser le résultat d’un calcul de compte d'exploitation prévisionnel ?

Le compte de résultat prévisionnel permet de connaître de manière anticipée l’ensemble des entrées et des sorties pendant trois années consécutives.

Il permet donc de visualiser en avance le résultat de votre entreprise grâce à vos prédictions d’activité. Ce résultat est approximatif puisqu’il va varier en fonction des entrées ainsi que des dépenses effectivement réalisées.

Si le résultat est positif, il s’agit alors d’un bénéfice ce qui signifie que le chiffre d’affaires est supérieur aux charges. Un bénéfice réalisé indique que le modèle économique de l’entreprise est rentable. À l’inverse un résultat d’exploitation négatif signifie une perte d’exploitation et donc que le chiffre d’affaires est inférieur aux charges. Le modèle économique de l’entreprise dans ce cas n’est pas rentable.

Comment se présente un compte d'exploitation ?

Exemple et modèle d'un tableau excel de compte d'exploitation prévisionnel

Afin de vous aider dans la réalisation de votre bilan prévisionnel , vous pouvez télécharger un modèle remplissable.

Le compte d'exploitation prévisionnel dans le business plan

Le compte d’exploitation prévisionnel fait partie des principaux tableaux qui composent le prévisionnel financier nécessaire à la demande de prêt faite par votre entreprise auprès d’un établissement bancaire.

Il ne s’agit évidemment pas du seul tableau prévisionnel financier qui peut être inclus dans un business plan.

Ce prévisionnel financier doit également contenir un bilan prévisionnel, un plan de financement prévisionnel et un budget de trésorerie prévisionnel.

Le compte d'exploitation prévisionnel a pour but de contrôler que le chiffre d’affaires prévisionnel sera suffisant pour couvrir l’ensemble des dépenses prévisionnelles. C'est grâce à lui que la rentabilité de votre entreprise peut être estimée.

Cette rentabilité est indispensable pour assurer le remboursement de votre emprunt.

Vous savez maintenant tout sur le compte d'exploitation prévisionnel, comment le présenter et l'analyser. Réaliser votre compte d'exploitation prévisionnel est une tâche importante qui peut parfois se révéler complexe notamment pour estimer votre chiffre d’affaires et vos dépenses, n'hésitez pas à vous faire accompagner par des experts sur ce sujet !

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus