Se connecter

Se connecterPlus value de cession de titres : Flat Tax ou barème progressif de l'IR ?

Vous avez créé votre société et vous avez décidé de céder vos titres de sociétés. Avant de renoncer à l’imposition à la Flat Tax et de l’assujettir à l’impôt sur le revenu via le barème progressif, vous avez tout intérêt à bien réfléchir. Vous avez un doute sur l'imposition de la plus-value de cession de parts ou cession de titres ? Cet article est fait pour vous, exemple et calcul à l’appui !

- Les cessions de titres peuvent être imposées via la Flat Tax ou le barème progressif de l'impôt sur le revenu.

- La Flat Tax, instaurée en 2018, simplifie le calcul avec un prélèvement total de 30%, mais l'option pour le barème progressif peut être intéressante si votre taux d'imposition est inférieur à 12,8%.

- Les abattements pour durée de détention, de 50% à 65%, s'appliquent aux titres acquis avant 2018 mais ne réduisent pas les prélèvements sociaux.

Je rentre dans le détail de chacun de ces points ci-dessous. Bonne lecture !

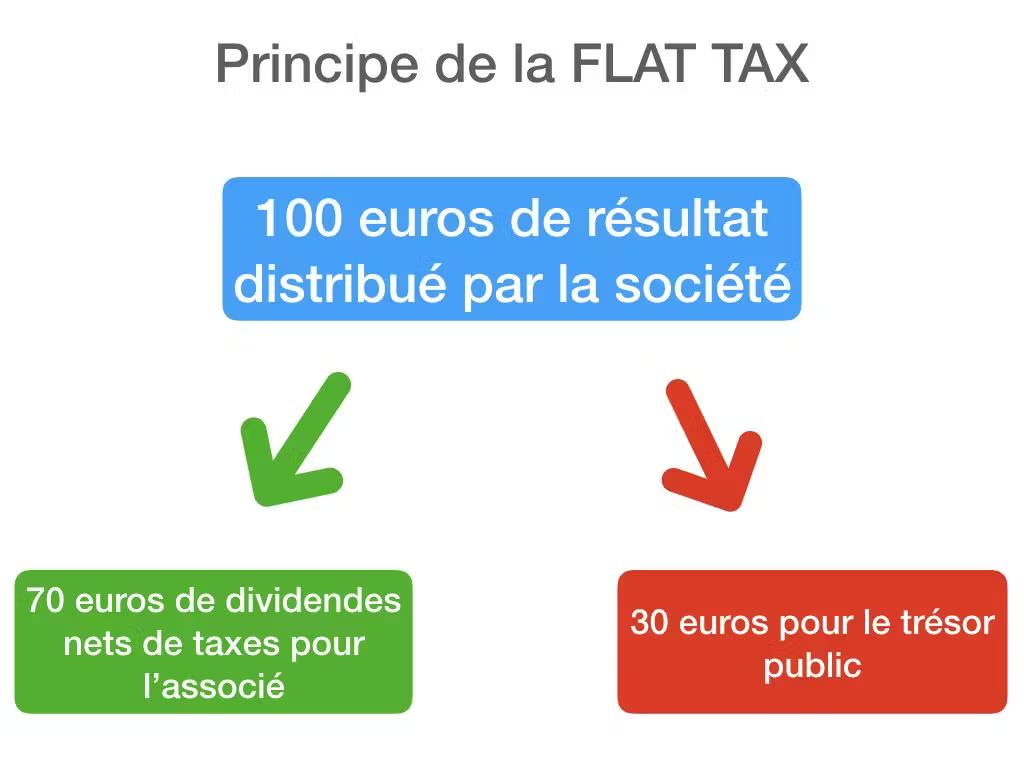

C’est quoi la Flat Tax ? Quelle fiscalité sur les plus-values de cession de titres ?

Pour mémoire, la Flat Tax a été initiée par Emmanuel Macron en 2018 afin de faciliter notre système de taxation sur les plus-values de Bourse et des dividendes. Ainsi, cela nous rapproche de nos voisins européens. En effet, le calcul est ultra simple : 70% pour le contribuable et 30% pour l'État.

Pour information, les 30% d’imposition se décomposent eux mêmes entre l’impôt sur le revenu à hauteur de 12,8% et de de la CSG pour 17,2%. Cela signifie également que lorsque vous percevez les 70%, cette somme est définitivement la votre. Il n’y aura plus d’autre imposition. C’est l’avantage de la Flat Tax.

Qui est concerné par la Flat Tax ?

Toute personne qui cède ses titres, et qui dégage une plus-value lors de cette cession est par principe soumise à imposition. C'est une plus-value imposable à la flat tax.

Alternative pour l'imposition des plus-values : impôt sur le revenu

Les contribuables peuvent toutefois opter pour l’imposition de l’ensemble de leurs revenus de capitaux mobiliers et plus-values de cession de valeurs mobilières au barème progressif de l’impôt sur le revenu (auquel s’ajoutent les prélèvements sociaux de 17,2 %).

Cette option peut alors être plus avantageuse notamment dans le cas où le taux d’imposition du contribuable est inférieur au taux d’impôt sur le revenu de la flat tax qui est de 12,8%.

Pour savoir si ce choix est judicieux, il faut donc connaître son taux d’imposition et pour cela il faut consulter le barème progressif de l’impôt sur le revenu :

| Prélèvements sociaux | Taux |

|---|---|

| Contribution sociale généralisée (CSG) | 9,20% |

| Contribution au remboursement de la dette sociale (CRDS) | 0,5% |

| Prélèvement de solidarité | 7,5% |

| TOTAL | 17,20% |

Comme vous le constatez, il est très facile de monter dans les tranches d’imposition lorsque vous réalisez une plus value significative. A cet impôt sur le revenu, il faut ajouter les prélèvements sociaux de 17,2 %.

Lorsque vous optez pour l'imposition selon le barème progressif, vos plus-values résultant de la cession de titres acquis ou souscrits avant le 1er janvier 2018 sont réduites d'un abattement proportionnel.

Abattement pour durée de détention de valeurs mobilières

La durée de détention de vos valeurs mobilières va jouer sur votre imposition. En effet, si vous détenez des titres depuis plus de deux ans, vous pouvez bénéficier, sur le montant net de ses plus-values, d’abattements pour durée de détention au taux de :

- 50 % en cas de cession de titres détenus depuis plus de 2 ans et moins de 8 ans,

- 65 % en cas de cession de titres détenus depuis plus de 8 ans.

Mieux, dans certains cas, un abattement majoré est applicable.

Mais les abattements ne sont pas applicables pour le calcul des prélèvements sociaux qui sont dus au taux de 17,2 % sur la totalité de la plus value. Veillez donc à bien calculer la durée de détention avant de vendre vos valeurs mobilières pour maximiser votre imposition.

Flat Tax ou barème progressif : exemple de calcul de plus value sur titres

Nous supposons que vous êtes dirigeant d’une SAS créée par vous il y a 7 années. Vous aviez apporté un capital de 10,000 euros. Vous revendez l’intégralité des actions de votre SAS pour la somme de 110,000 euros. Ainsi, vous réalisez une plus value de 100,000 euros. Enfin, vous décidez de prendre cet argent et de ne pas le replacer dans une autre société. Alors que décidez vous ? Flat Tax ou impôt sur le revenu ?

Calcul de la taxation avec la Flat Tax

Comme indiqué la Flat Tax facilite le calcul comme vous allez le constater.

- Vous avez entre vos mains la somme de 110,000 euros, le prix de la vente,

- Le montant de la Flat Tax est de 30% des 100,000 euros de la plus value (et non pas du prix de vente), soit 30,000 euros,

- Il vous reste la somme nette de 80,000 euros.

De façon concrète, le montant de la plus value à payer se fera au moment de la déclaration d’impôt sur le revenu.

Calcul de la taxation selon le barème progressif de l’impôt sur le revenu

Le calcul est beaucoup plus complexe car il faut tenir compte de l’IR, des prélèvement sociaux mais également d’abattements. Nous supposons également que votre taux d’imposition marginale est de 30%. En effet, vous ne devez pas tenir compte du taux moyen car la plus value sera frappée par le taux le plus haut.

Reprenons notre exemple

- Vous avez entre vos mains la somme de 110,000 euros, le prix de la vente

- Le montant de votre impôt sur le revenu se calcule sur la base de la plus value de 50,000 euros (et non pas de 100,000 euros car vous détenez votre société depuis plus de 2 ans mais depuis moins de 8 ans). Cela fait donc un impôt sur le revenu de 15,000 euros (50,000 € * 30%)

- Les prélèvements sociaux s’appliquent à la totalité de la plus value de 100,000 euros. Il n’existe pas d’abattement. Soit 17,200 euros, à savoir 17,2% de 100,000 euros

- Mais, la CSG ouvre droit à une déduction partielle à hauteur de 6,8% (simplicité quand tu nous tiens ?). Soit, la plus value de 100,000 € * 6,8% * 30% (taux marginal de l’impôt sur le revenu) = 2,040 euros

- Ainsi, Il vous reste la somme nette de 79,840 euros , à savoir 110,000 € – 15,000 € – 17,200 € + 2,040 €

Au-delà de la complexité, l’option pour le barème progressif de l’impôt sur le revenu est finalement moins avantageux malgré l’abattement de 50% sur la plus value. Bien évidemment, le calcul aurait été sans doute différent avec un abattement de 65% (détention depuis plus de 8 années) ou des montants inférieurs de plus values. Mais globalement, la Flat Tax est sans doute la meilleure chose qui soit arrivée au contribuable français depuis plusieurs décennies.

Quels prélèvements sociaux sur les plus-values de cession de titres ?

Voici dans le détail un tableau des prélèvements sociaux qui s'appliquent à vos plus-values de cession de titres.

| Prélèvements sociaux | Taux |

|---|---|

| Contribution sociale généralisée (CSG) | 9,20% |

| Contribution au remboursement de la dette sociale (CRDS) | 0,5% |

| Prélèvement de solidarité | 7,5% |

| TOTAL | 17,20% |

Qu'est ce qu'un prélèvement forfaitaire unique ?

Le prélèvement forfaitaire unique c’est tout simplement la flat tax en français ! Un système de taxation au pourcentage fixe pour simplifier vos calculs d'imposition.

- Vérifiez si la Flat Tax ou le barème progressif est plus avantageux selon votre situation fiscale.

- Appliquez les abattements pour durée de détention aux titres acquis avant 2018 pour réduire l'impôt, mais gardez à l'esprit que les prélèvements sociaux de 17,2% s'appliquent à la totalité de la plus-value.

- Calculez avec soin pour éviter de mauvaises surprises et maximiser vos gains nets.

Et si vous souhaitez de l'aide pour optimiser votre fiscalité, les experts de Dougs sont à votre disposition pour vous guider.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus