Que votre activité dépende des BIC (bénéfices industriels et commerciaux) ou des BNC (bénéfices non commerciaux), vous disposez d'une première option pour compenser vos frais de véhicule : le forfait carburant ou barème des frais de carburant. Ce dispositif, qui se substitue aux indemnités kilométriques, repose sur un barème déterminé selon la distance parcourue et la puissance fiscale (CV) du véhicule. Ce dispositif concerne particulièrement les véhicules à usage mixte et varie selon le type de carburant utilisé et la puissance fiscale du véhicule.

C'est quoi les frais de carburant ?

Les frais de carburant représentent les dépenses engagées par le propriétaire du véhicule pour couvrir les kilomètres parcourus à des fins professionnelles. Leur calcul prend en compte plusieurs éléments, notamment le nombre exact de kilomètres réalisés, la puissance fiscale du véhicule et le type de carburant utilisé (gazole, essence ou GPL).

Le barème BIC des frais de carburant 2024-2025

Le barème des frais de carburant, également appelé « barème BIC des frais de carburant », est révisé tous les ans par l’administration fiscale. Il établit un coût kilométrique basé sur les kilomètres parcourus au cours de l’année précédente. Il s'agit d'une autre option que le barème kilométrique traditionnel, mais son utilisation reste facultative pour l’évaluation des frais professionnels de déplacement.

Ce barème s’applique sous certaines conditions aux salariés, aux professionnels percevant des revenus non commerciaux, aux exploitants agricoles soumis au régime simplifié, ainsi qu’aux entreprises individuelles relevant des BIC (bénéfices industriels et commerciaux) qui ont opté pour la comptabilité super-simplifiée.

Ce barème concerne uniquement les véhicules à usage mixte, c’est-à-dire utilisés à la fois à des fins personnelles et professionnelles.

Contrairement au barème kilométrique, il ne couvre que les dépenses liées au carburant (gazole, essence, GPL), sans inclure les autres frais comme l’entretien ou l’assurance du véhicule, qui doivent être justifiés séparément pour être déductibles.

Voici les différents barèmes des frais de carburant applicables en 2024, ceux de 2025 n'ayant pas encore été publiés par l'administration fiscale.

Le barème des frais de carburant pour 2024 est révisé à la baisse,à l’exception du barème applicable au GPL, qui connaît une légère augmentation.

Barème 2024 des frais de carburant par km parcouru en 2023 (véhicules de tourisme)

| Puissance fiscale | Gazole | Super sans plomb | GPL |

|---|---|---|---|

| 3 à 4 CV | 0,094 €/km | 0,019 €/km | 0,074 €/km |

| 5 à 7 CV | 0,116 €/km | 0,147 € /km | 0,091 €/km |

| 8 et 9 CV | 0,137 €/km | 0,174 €/km | 0,108 €/km |

| 10 et 11 CV | 0,155 €/km | 0,197 €/km | 0,122 €/km |

| 12 CV et plus | 0,172 €/km | 0,219 €/km | 0,136 €/km |

Barème 2025 des frais de carburant par km parcouru en 2024 (deux-roues motorisés)

| Puissance fiscale des véhicules deux-roues motorisés | Frais de carburant |

|---|---|

| Inférieure à 50 CC | 0.038 €/km |

| De 50 CC à 125 CC | 0.078 €/km |

| 3, 4 et 5 CV | 0,099 €/km |

| Au-delà de 5 CV | 0.137 €/km |

Comment calculer et déclarer vos frais de carburant pour les impôts ?

Le calcul de vos indemnités se fait en multipliant le nombre de kilomètres parcourus par le taux correspondant à votre puissance fiscale. Retrouvez cette information sur votre carte grise, à la rubrique P6.

À noter : la déduction des dépenses s'applique uniquement aux trajets professionnels avérés, dans la limite de 40 kilomètres entre votre domicile et votre lieu de travail, soit 80 kilomètres aller-retour. Au-delà, vous devrez démontrer que cet éloignement résulte de circonstances particulières.

Gardez précieusement vos factures d'essence et votre carnet de bord détaillant vos trajets. Ces documents serviront de justificatifs en cas de contrôle pendant 3 ans.

Pour optimiser votre déclaration, notez quotidiennement :

- la date et le motif de chaque déplacement ;

- le kilométrage exact parcouru ;

- les dépenses d'entretien associées.

Un conseil pratique : photographiez systématiquement vos tickets de carburant avec votre smartphone. Cette habitude simplifiera grandement votre organisation lors de la déclaration.

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

Exemple : déduction des frais de carburant et comptabilité super-simplifiée pour une entreprise individuelle à l'IR

Les entrepreneurs individuels relevant de l'impôt sur le revenu (hors micro-entreprise) et soumis au régime simplifié d’imposition peuvent bénéficier d’un allègement comptable appelé comptabilité super-simplifiée. Ce dispositif concerne les activités artisanales, industrielles, commerciales (BIC) ou agricoles (BA). En revanche, les sociétés soumises à l'impôt sur les sociétés (IS) ou celles ayant opté pour ce régime ne peuvent pas en bénéficier.

Dans ce cadre, vous avez donc la possibilité d’évaluer forfaitairement vos frais de carburant en utilisant un barème fiscal mis à jour chaque année, connu sous le nom de barème BIC. Pour rappel, cette méthode s’applique aux véhicules ayant un usage mixte (professionnel et personnel) pour lesquels il n’est pas toujours possible d’obtenir des justificatifs précis.

Pour profiter de cette option, vous devez joindre une déclaration sur papier libre en annexe de sa déclaration de revenus, précisant votre choix pour le forfait carburant. L’administration fiscale recommande d’utiliser un modèle spécifique. Cette option est valable pour l’ensemble de l’année civile.

Indemnités kilométriques ou forfait carburant pour le remboursement de vos frais de carburant ?

Les indemnités kilométriques et le forfait carburant sont deux méthodes utilisées pour rembourser les frais de carburant dans le cadre d’une activité professionnelle, mais elles fonctionnent différemment et s’adressent à des catégories d’entrepreneurs distinctes.

Indemnités kilométriques

Les indemnités kilométriques sont une méthode de remboursement basée sur un barème officiel publié chaque année par l'administration fiscale. Elles couvrent l’ensemble des frais liés à l’utilisation d’un véhicule personnel à des fins professionnelles, incluant :

- le carburant,

- l’entretien,

- l’assurance,

- l’usure et l’amortissement du véhicule.

Ce système est destiné aux salariés, aux travailleurs indépendants relevant des BNC (bénéfices non commerciaux) et aux dirigeants de sociétés qui utilisent leur véhicule personnel pour des déplacements professionnels. L’indemnité est calculée en fonction de la distance parcourue et de la puissance fiscale du véhicule (exprimée en CV).

Forfait carburant

Le forfait carburant est une alternative aux indemnités kilométriques, mais il se limite uniquement aux dépenses de carburant.

Ce barème est applicable aux entrepreneurs individuels soumis au régime simplifié d’imposition, notamment ceux relevant des BIC (bénéfices industriels et commerciaux) ou des BA (bénéfices agricoles). Il est destiné aux professionnels ayant un véhicule à usage mixte (professionnel et personnel).

Calculateur de frais kilométriques

Quel est le barème des frais kilométriques en 2024-2025 ?

Voici les barèmes en vigueur pour 2024, établis en fonction du type de véhicule et de la distance parcourue. Pour le moment, le barème de 2025 n'a pas encore été publié par l'administration.

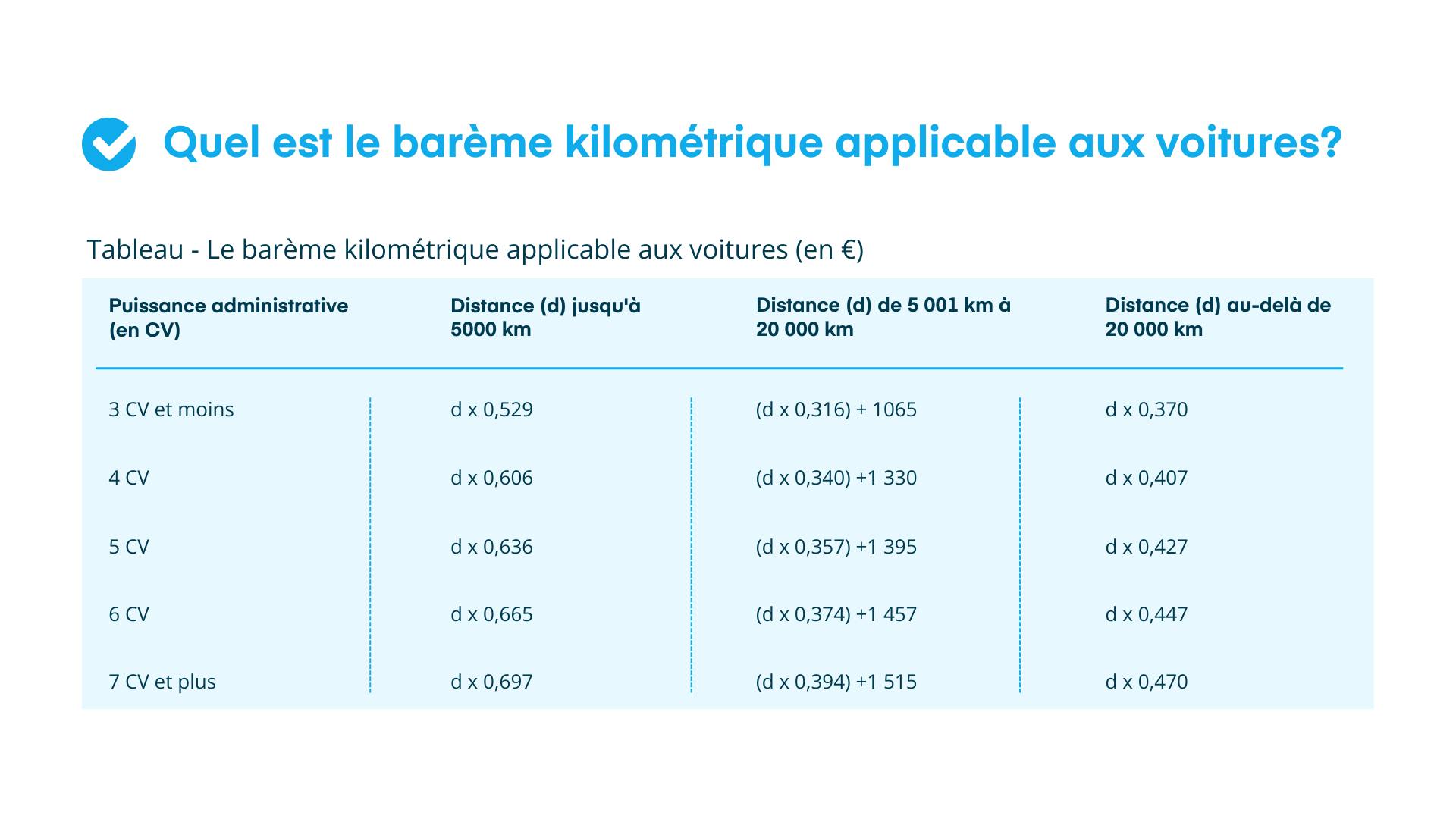

Le barème kilométrique applicable aux voitures

Le barème kilométrique applicable aux motocyclettes

| Puissance administrative | Distance (d) jusqu'à 3 000 km | Distance (d) de 3 001 km à 6 000 km | Distance (d) au-delà de 6 000 km |

|---|---|---|---|

| 1 ou 2 CV | d x 0,395 | (d x 0,099) + 891 | d x 0,248 |

| 3, 4 ou 5 CV | d x 0,468 | (d x 0,082) + 1 158 | d x 0,275 |

| Plus de 5 CV | d x 0,606 | (d x 0,079) + 1 583 | d x 0,343 |

Le barème kilométrique applicable aux cyclomoteurs

| Distance (d) jusqu'à 3 000 km | Distance (d) de 3 001 km à 6 000 km | Distance (d) au-delà de 6 000 km |

|---|---|---|

| d x 0,315 | (d x 0,079) + 711 | d x 0,198 |

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus