Optimiser son salaire de président, c’est 2 800 € à 3 428 € bruts par mois !

💡 Depuis 2020, le RSI est intégré au régime général de la Sécurité sociale, et devient la Sécurité sociale des indépendants !

Aujourd'hui, on ne parle plus de RSI car elle a été dissoute en 2018. Depuis 2020, la Sécurité sociale pour les indépendants est intégrée au sein du régime général de la Sécurité sociale. Pas de souci : le changement est automatique ! Vous n'avez donc aucune démarche à faire de votre côté.

S’il est courant de débattre du salaire minimum des présidents de SAS, qui leur permet de se constituer une protection sociale minimum, parler du salaire optimal est tout aussi intéressant ! Autrement dit : comment obtenir le meilleur rapport qualité / prix quand on se verse un salaire ? Combien se verser ? On fait le tour de la question !

Rappel : salaire et charges sociales

Oui, les charges sociales sont très élevées. Cela dissuade de nombreux Présidents de SAS de se verser un salaire.

Pour rappel, les charges sociales prélevées sur le salaire d’un Président représentent environ 85% du salaire net souhaité. Autrement dit, 100 euros nets sur le bulletin de salaire équivalent à 85 euros de charges sociales et patronales.

Par conséquent, il n’est pas étonnant que beaucoup de Présidents de SASU préfèrent exclusivement être rémunérés sous forme de dividendes. Cependant, cette stratégie n’est guère optimale car elle repose sur une confusion. Les prélèvements obligatoires issus des salaires n’ont pas la même nature que ceux extraits des dividendes.

Dans le premier cas, il s’agit majoritairement de cotisations sociales avec lesquelles le Président de SAS capitalise des droits sociaux. En d’autres termes, il s’agit d’une forme de salaire différé qui sera reversé et amplifié en fonction de certains événements de la vie. On peut citer la maladie, l’invalidité, l’incapacité temporaire de travail, le besoin de formation, la marternité ou paternité et bien évidemment la retraite.

Au contraire, dans le cas des dividendes, les prélèvements sont des impôts purement et simplement. Ils n’ouvrent aucun droit pour le président en contrepartie de leur paiement.

Voilà donc ce qui justifie l’existence d’un salaire minimum.

À lire aussi : Tout savoir sur la fiscalité des dividendes

Le salaire minimum couramment préconisé

Souvent, les présidents de SAS ne se préoccupent que du minimum de droit à la retraite. Cela passe par la validation des 4 trimestres de retraite de base par année civile. Soit un salaire annuel minimum de 6 150€ bruts pour 2021.

Cette stratégie n’est pas nécessairement mauvaise. Il en est ainsi lorsque la société ne dispose pas des moyens suffisants pour financer un salaire supérieur. Mais dans le cas contraire, il en va différemment.

En effet, si les résultats économiques le permettent, il faut revoir ses arbitrages et ne pas immédiatement penser aux dividendes. Ces derniers constituent par ailleurs une source de revenu pouvant être assujettie à la taxe Puma.

Après tout, par définition, s’il y a un salaire minimum préconisé, un salaire optimal doit nécessairement exister. La problématique est donc la suivante : à partir de quel montant de salaire les droits à la protection sociale du Président se trouvent-ils optimisés ?

La réponse est dans le titre de l’article : entre 2800€ et 3428€ bruts par mois

Pour mieux comprendre, voici une démonstration avec graphiques à l’appui.

À lire aussi : Augmenter sa rémunération sans impôts et sans charges sociales

Pour en savoir plus sur votre rémunération de président de SASU.

1) Les droits à la retraite

En principe, c’est à l’âge de 62 ans qu’il est possible de prétendre à une pension de retraite à taux plein mais sous condition d’avoir validé le nombre de trimestres requis. Cette pension est composée d’une retraite de base mais aussi d’une retraite complémentaire. Dans les deux cas, c’est bien par le versement d’un salaire que la future pension de retraite peut se constituer. Évidemment, il existe un lien de proportionnalité entre le montant du salaire du Président et le montant de la pension de retraite.

La retraite de base

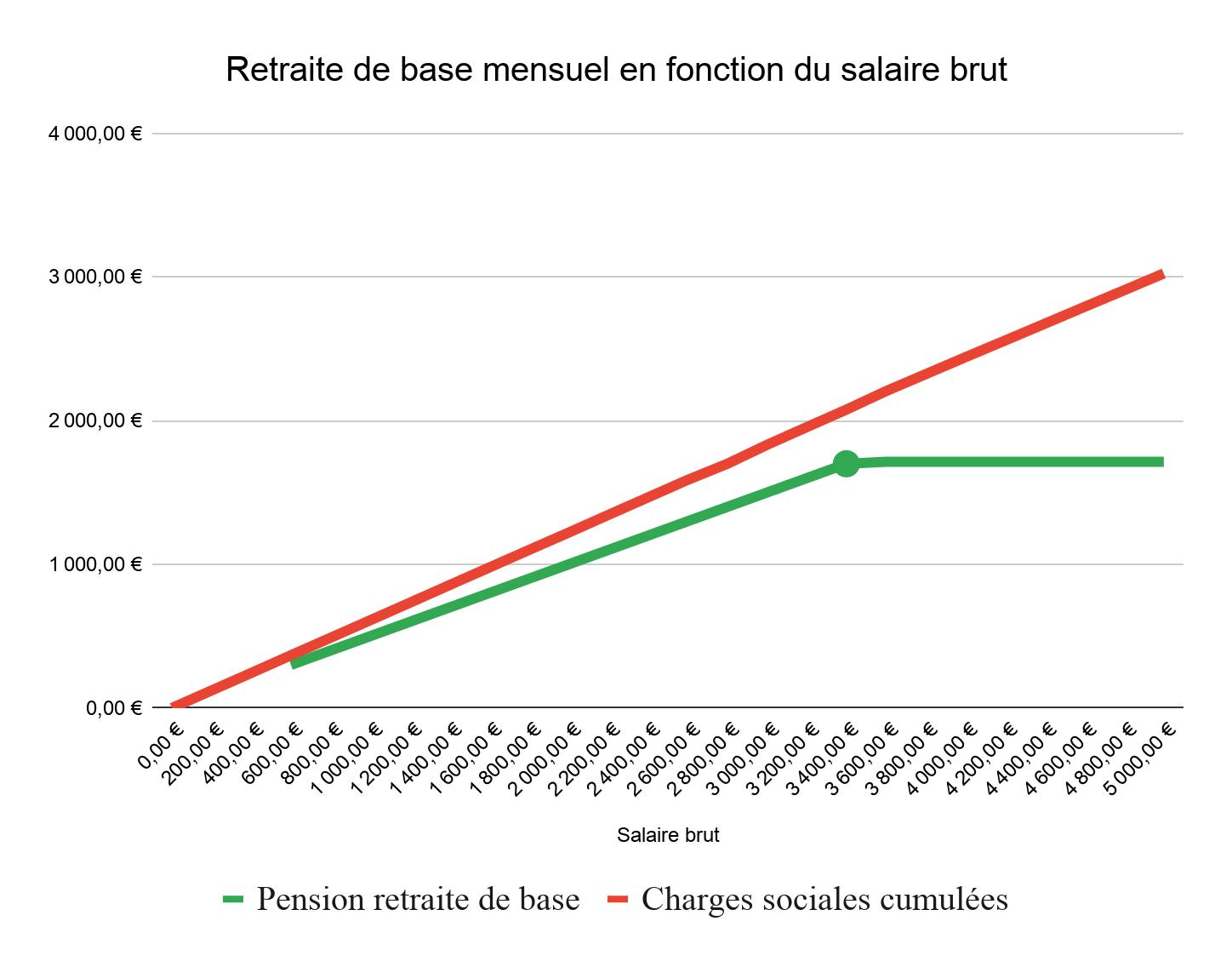

S’agissant de la retraite de base, celle-ci correspond à 50% du salaire annuel moyen versé au cours d’une carrière. Ce salaire annuel moyen est déterminé sur la base des 25 meilleures années de la carrière. Par exemple, pour un salaire annuel moyen de 7 000€ bruts, la pension de retraite de base s’élèvera dans le meilleur cas à 3 500€ par an soit environ 291€ par mois… Ce qui est dérisoire. Il serait donc tentant d’accroître significativement son salaire pour maximiser ses droits à la retraite de base. Jusqu’à une certaine limite, il s’agit d’une bonne intuition comme le démontre le graphique ci-dessous.

Remarques :

La courbe rouge, qui représente l’ensemble des charges sociales pesant sur le salaire, ne subit aucune variation. Elle croît de manière constante au fur et à mesure que le salaire brut mensuel augmente. En revanche, il en va bien différemment s’agissant des droits à la retraite de base. C’est la courbe verte qu’il faut alors analyser.

D’abord, avec un salaire inférieur à 600€ bruts par mois, il n’est pas possible de se constituer une pension de retraite complète. En effet, ce niveau de salaire mensuel ne permet pas de valider entièrement les quatre trimestres de retraite possibles au cours de l’année civile.

Ensuite, si la pension de retraite de base augmente proportionnellement au fur et à mesure que le salaire brut augmente, on constate un plancher autour des 3 400€ bruts par mois. Au-delà, aucun droit supplémentaire à la retraite de base ! Autrement dit et à titre d’exemple, avec un salaire de 5000 € bruts par mois, les droits à la retraite de base seront identiques à ceux correspondant à un salaire brut mensuel de 3400 €. En revanche, les charges sociales, elles, ne connaissent pas un tel plafond et continuent d’augmenter en fonction du salaire brut… Dans cette configuration, les droits à la retraite de base ne sont donc pas optimisés.

L’existence d’un tel plancher s’explique par le fait que les droits à la retraite de base sont calculés dans la limite d’un salaire maximum correspondant à 1 PASS mensuel. Soit 3 428 € bruts pour 2021.

La retraite complémentaire

Remarques :

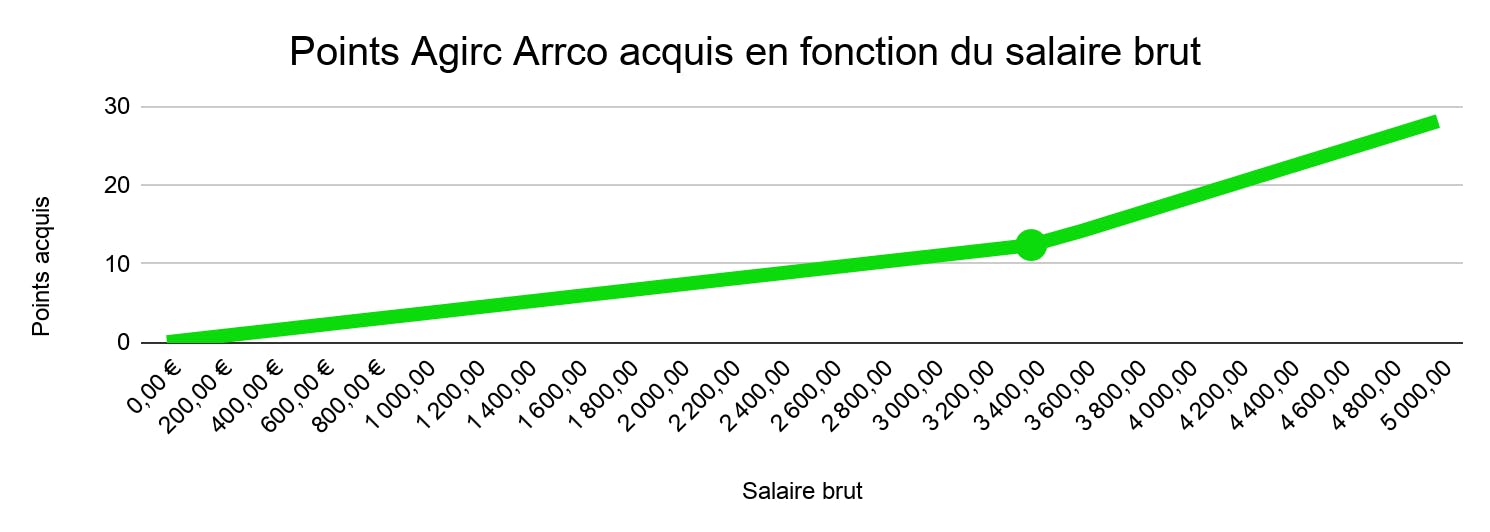

Les droits à la retraite complémentaire suivent une logique assez simple. En contrepartie d’une cotisation dédiée et prélevée sur son salaire, le président acquiert des points.

Arrivé à l’âge de départ à la retraite, pour évaluer le montant des droits à la retraite complémentaire, il suffit alors de convertir en euros son capital de points acquis au cours de sa carrière. Pour 2021, 1 point AGIRC ARRCO vaut 1,2714 €.

La lecture du graphique ci-dessus montre que l’acquisition des droits à la retraite complémentaire suit la logique inverse de l’acquisition des droits à la retraite de base. En effet, l’acquisition des points augmente assez sensiblement dès lors que le salaire brut dépasse les 3400 €.

2) Les droits aux indemnités journalières maladie

Remarques :

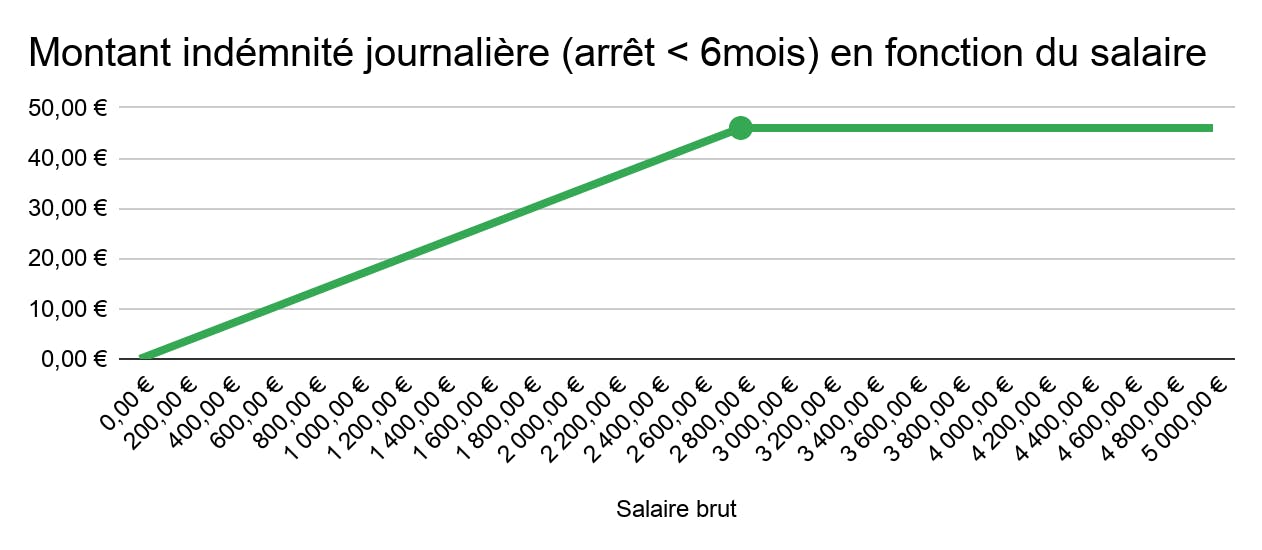

Lors d’une incapacité temporaire de travail en raison d’une maladie ou d’un accident, le président peut prétendre au versement d’une indemnité journalière. Le montant de celle-ci est fonction du salaire brut. Schématiquement, le montant des indemnités journalières maladie correspond à 50 % du salaire brut.

Ce graphique nous montre alors que plus le salaire brut augmente, plus le montant des indemnités journalières augmente. Logique !

Mais là aussi il existe un plafond au-delà duquel les droits aux indemnités journalières cessent de croître. En effet, avec un salaire fixé au-delà de 2800 € bruts mensuels, on ne constate aucun droit supplémentaire aux indemnités journalières. Ces dernières restent plafonnées à 46 €. Cela s’explique par le fait que l’assurance maladie calcule l’indemnité journalière sur la base d’un salaire brut mensuel maximum de 1,8 SMIC.

3) Les droits aux indemnités maternité et paternité

Remarques :

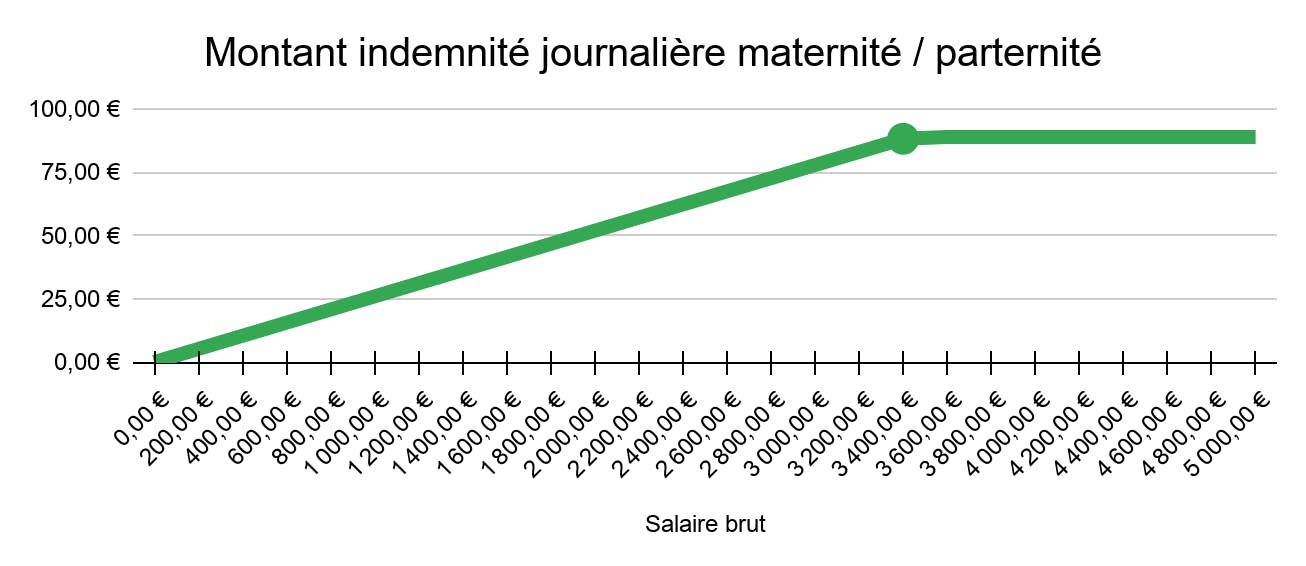

Pour préparer la venue d’un enfant et être à ses côtés lors des premiers mois de son existence, il est possible d’obtenir le versement d’indemnités journalières de la part de l’assurance-maladie durant une certaine période. Celles-ci sont avantageuses car elles correspondent schématiquement à un maintien du salaire net.

Cependant, à la lecture de ce graphique, on constate là aussi une limite dans l’acquisition des droits aux indemnités journalières maternité et paternité.

Le basculement s’opère lorsque le salaire mensuel brut dépasse les 3400 €. Au-delà de ce montant, aucun droit supplémentaire aux indemnités journalières ne peut être acquis. Inutile donc de se verser un salaire supérieur à cette somme.

Il faut savoir que les indemnités journalières maternité paternité se calculent sur la base d’un salaire brut maximum fixé à 1 PASS mensuel. Soit 3428 € pour 2021. L’indemnité journalière maximale correspondante est alors de 89,03€ net.

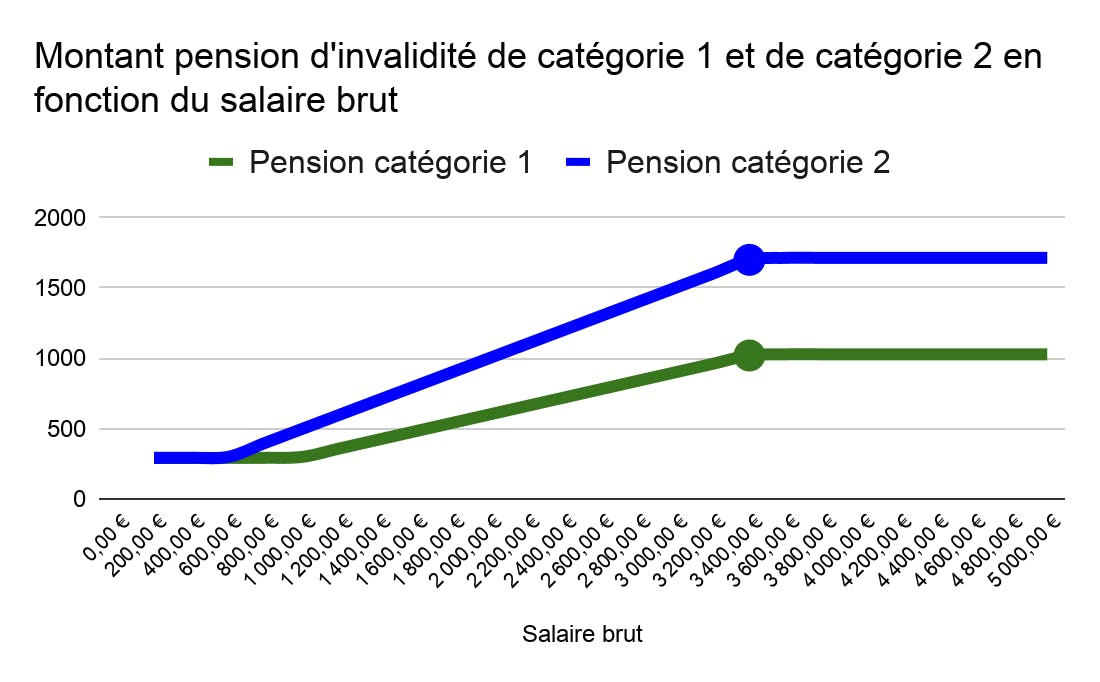

4) Les droits à la pension d’invalidité lors d’accident grave

Remarques :

À la suite d’un accident ou d’une maladie, il est possible d’être malheureusement frappé par une invalidité reconnue par le médecin-conseil de la sécurité sociale. Il en va ainsi lorsque la capacité de travail et de gains est réduites d’au moins ⅔.

Il existe deux catégories d’invalidité et donc deux niveaux de pension selon l’importance l’infirmité constatée par le médecin conseil. Mais qu’il s’agisse d’une pension de catégorie 1 ou de catégorie 2, dans les deux cas la pension d’invalidité est calculée en fonction du salaire brut.

À ce titre, de manière analogue aux précédents droits sociaux, on constate là aussi un plancher ne permettant pas d’obtenir une meilleure pension. Avec un salaire brut supérieur à 3400 €, aucun droit supplémentaire n’est acquis. Les pensions d’invalidité sont en effet calculées dans la limite d’un salaire mensuel brut limité à 1 PASS mensuel, soit 3 428 € pour 2021.

À lire aussi : Quel salaire minimum se verser en 2021 ?

Pour conclure : le salaire optimal en bref

On constate l’existence quasi systématique d’un plancher global au-delà duquel le président de SAS ne peut plus acquérir de droits supplémentaires : ce plancher global correspond à un salaire limité à 1 PASS mensuel brut, soit 3428 € pour 2021.

Qu’il s’agisse de la retraite de base, d’indemnité maternité/paternité ou de la pension d’invalidité, il n’est guère intéressant de se rémunérer davantage. En effet, le taux de charges sociales demeure constant mais les droits acquis n’augmentent plus… De surcroît, cette limite est même inférieure s’agissant des indemnités journalières maladie, qui sont calculées sur la base d’un salaire mensuel maximum de 1,8 SMIC bruts, soit 2798 € en 2021.

S’il en a les capacités, il serait donc opportun pour le président de chercher à obtenir un salaire brut fixé entre 2 800 € et 3 428 €.

Si la société a les moyens de rémunérer davantage son président, alors il faut songer à diversifier sa rémunération. D’ailleurs, d’une manière plus générale, le secret d’une rémunération optimisée réside dans sa diversification !

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus